.Rechtsverordnung

Vom 19. September 2014

§ 13#

§ 24#

§ 3

§ 4

§ 5

§ 5a6#

§ 67#

§ 7

#§ 88#

§ 99#

§ 10

#§ 11

§ 11a10#

§ 1211#

#

#

Aufbauorganisation

# #

# #

# #

# #

#

Geltungszeitraum von: 16.07.2020

Geltungszeitraum bis: 16.10.2023

Rechtsverordnung

zum Verwaltungsstrukturgesetz

Vom 19. September 2014

(KABl. S. 235)

geändert durch Verordnung vom 11. November 2016 (KABl. 2017, S. 2), vom 14. September 2018 (KABl. S. 261) und vom 15. Mai 2020 (KABl. S. 168)

Gemäß § 27 Verwaltungsstrukturgesetz (VerwG1#) erlässt die Kirchenleitung folgende Rechtsverordnung:2#

####§ 13#

Pflichtaufgaben

(1) Als Pflichtaufgaben gemäß § 3 und § 8 VerwG werden die im Aufgabenplan (Anlage 1) als „P“ gekennzeichneten Aufgaben festgelegt.

(2) Sofern es sich nicht um Geschäfte der laufenden Verwaltung handelt oder Entscheidungsrechte übertragen wurden, werden die entsprechenden Entscheidungen in den zuständigen Leitungsorganen getroffen. Die Ausführung der Entscheidungen im Bereich der Pflichtaufgaben müssen in der gemeinsamen Verwaltung erledigt werden.

#§ 24#

Wahlaufgaben

(1) Wahlaufgaben im Sinne des § 9 VerwG sind alle Verwaltungsaufgaben, die nicht als Pflichtaufgaben gemäß § 1 festgelegt worden sind. Beispielhafte Wahlaufgaben sind als „W“ im Aufgabenplan (Anlage1) gekennzeichnet.

(2) Wahlaufgaben werden entweder durch die Körperschaft selbst oder die gemeinsame Verwaltung erledigt. § 5a bleibt unberührt.

(4) Die Kreissynode kann in einer Satzung festlegen, dass bestimmte Wahlaufgaben verpflichtend für alle Kirchengemeinden durch die gemeinsame Verwaltung wahrgenommen werden (Wahlpflichtaufgaben). Hierfür ist die Zustimmung der Kirchengemeinden erforderlich, soweit diese nicht bereits zu einem früheren Zeitpunkt erteilt worden ist.

(5) Wahlaufgaben auf kreiskirchlicher Ebene werden in der Regel durch die gemeinsame Verwaltung erledigt. Der Kreissynodalvorstand kann abweichend hiervon beschließen, dass sie durch Einrichtungen oder Fachbereiche des Kirchenkreises wahrgenommen werden. Entsprechendes gilt für Wahlaufgaben von Verbänden.

#§ 3

Mindestpersonalausstattung

(1) Unbeschadet der Mindestorganisationsgröße von 15 Vollbeschäftigungseinheiten (VBE) gemäß § 10 Abs.1 VerwG müssen folgende Aufgabenbereiche der gemeinsamen Verwaltung mindestens die angegebene Personalausstattung aufweisen, um eine gesicherte Vertretung und die notwendige Fachlichkeit gewährleisten zu können:

a) Personalwesen | 3 VBE | |

b) Finanzwesen | 3 VBE | |

c) Bau und Liegenschaften | 2 VBE | |

d) Leitung | 1 VBE | |

e) Organisation und Controlling | 8 Wochenstunden |

(2) Von der Mindestpersonalausstattung kann im Bereich Bau und Liegenschaften abgewichen werden, wenn Aufgaben in entsprechendem Umfang an Dritte vergeben sind. Voraussetzung dafür ist, dass ausreichender Sachverstand für die Vergabe der Aufträge in der gemeinsamen Verwaltung vorhanden ist. Dies ist in der Regel bei einem Stellenanteil von 1 VBE gegeben.

#§ 4

Personalbemessung

Durch das Landeskirchenamt werden Hinweise zur Personalbemessung unter Beteiligung von Vertretern der Körperschaften und der gemeinsamen Verwaltungen zur Verfügung gestellt.

#§ 5

Qualifikationen

(1) Mitarbeitende, denen Verwaltungstätigkeiten übertragen sind, bedürfen grundsätzlich einer geeigneten Ausbildung oder einer für die Tätigkeit ausreichenden Qualifikation. Hinweise zu Qualifikationserfordernissen sind Bestandteil der Hinweise zur Personalbemessung gemäß § 4.

(2) Mitarbeitenden, denen Tätigkeiten übertragen sind, die gründliche und vielseitige Fachkenntnisse und in nicht unerheblichem Umfang bzw. zu mindestens einem Drittel selbständige Leistungen erfordern, bedürfen in der Regel mindestens der Ausbildung zur/zum Verwaltungsfachangestellten.

(3) Stellen des mittleren kirchlichen Verwaltungsdienstes sind in der Regel mit Mitarbeitenden zu besetzen, die die Laufbahnprüfung für den mittleren kirchlichen Verwaltungsdienst oder eine gleichgestellte Prüfung abgelegt haben. Insbesondere gilt diese Anforderung für die Ausübung von Tätigkeiten, die gründliche und vielseitige Fachkenntnisse und mindestens zur Hälfte selbständige Leistungen erfordern.

(4) Stellen des gehobenen kirchlichen Verwaltungsdienstes sind in der Regel mit Mitarbeitenden zu besetzen, die die Laufbahnprüfung für den gehobenen kirchlichen Verwaltungsdienst oder eine gleichgestellte Prüfung abgelegt haben.

(5) In Fällen, in denen die Aufgabenerfüllung spezielle Fachkenntnisse außerhalb der allgemeinen Verwaltung erfordert, können Mitarbeitende mit einer anderweitigen vergleichbaren Qualifikation für den jeweiligen Fachbereich eingestellt werden.

(6) Die Verwaltungsleitung muss über die notwendige Qualifikation zur Leitung der Verwaltung verfügen. Voraussetzung hierfür ist insbesondere die Qualifikation für den gehobenen kirchlichen Verwaltungsdienst oder eine mindestens gleichwertige Qualifikation. Für Verwaltungsleitungen kreiskirchlicher Verwaltungen, die für einen Bereich von mehr als 100.000 Gemeindemitgliedern zuständig sind, oder kreiskirchlicher Verwaltungen, die sich in der wahrzunehmenden Aufgabenstellung durch eine besondere Vielfalt, Verantwortung und Schwierigkeit auszeichnen, wird für eine sachgerechte Wahrnehmung der Funktion in der Regel die Qualifikation des höheren Dienstes für erforderlich gehalten.

#§ 5a6#

Übertragung an Dritte

Eine Übertragung der Erledigung von Wahl-, Wahlpflicht- und Pflichtaufgaben auf Einrichtungen, die nicht dem Geltungsbereich dieser Verordnung unterliegen (Outsourcing), darf nur erfolgen, sofern eine entsprechende Kennzeichnung im Aufgabenplan (Anlage 1) gegeben ist.

#§ 67#

Geschäfte der laufenden Verwaltung

Als Geschäfte der laufenden Verwaltung im Sinne von § 17 VerwG sind solche laufenden Geschäfte anzusehen, die in Zusammenhang mit den Aufgaben stehen, die der gemeinsamen Verwaltung als Wahl- oder Pflichtaufgaben übertragen sind. Für Geschäfte der laufenden Verwaltung, die in Zusammenhang mit Aufgaben stehen, die durch die verwalteten Körperschaften selbst wahrgenommen werden, gelten die Regelungen gemäß § 4 Abs. 2 und 3 WiVO (Wirtschafts- und Verwaltungsverordnung).

#§ 7

Fachausschüsse

(1) Kreiskirchliche Fachausschüsse für Verwaltung können der Beratung des Kreissynodalvorstandes bei der Wahrnehmung seiner Leitungsverantwortung dienen. Der Kreissynodalvorstand kann einzelne Leitungsaufgaben an den Fachausschuss übertragen. § 6 VerwG bleibt unberührt.

(2) Als Mitglieder der Fachausschüsse werden im Kirchenkreis ehrenamtliche Mitarbeitende mit besonderer Sachkenntnis im Verwaltungsbereich sowie Mitglieder des Kreissynodalvorstandes sowie die Verwaltungsleitung als beratendes Mitglied empfohlen.

(3) Folgende Aufgaben werden für einen Fachausschuss empfohlen:

- Beratung des Haushaltes einschließlich des Stellenplanes für die gemeinsame Verwaltung auf der Grundlage des Entwurfs der Verwaltungsleitung zur Feststellung an die Kreissynode,

- Vorschlagsrecht zum Finanzierungsschlüssel / zur Umlage an die Kreissynode,

- Beratung bei der Bestellung oder Abberufung der Verwaltungsleitung durch den Kreissynodalvorstand,

- Beratung bei der Einstellung von Mitarbeitenden der gemeinsamen Verwaltung,

- Beratung über die Voraussetzungen zum Abschluss einer Vereinbarung über die Übertragung von Wahlaufgaben und zur Übernahme von Verwaltungsgeschäften privatrechtlicher kirchlicher Träger,

- Beratung bei der Erstellung einer Geschäftsordnung,

- Erarbeitung von Empfehlungen für Grundsätze der Personalwirtschaft des Verwaltungsamtes,

- Empfehlungen zur Mitverwaltung weiterer rechtlich selbständiger kirchlicher und diakonischer Einrichtungen.

§ 88#

Finanzierung

(1) Die Aufwendungen für die Pflichtaufgaben der gemeinsamen Verwaltung sollen über Umlagen finanziert werden. Die Grundlagen für den Berechnungsschlüssel sind durch die Kreissynode festzulegen.

(2) Bei der Festsetzung des Berechnungsschlüssels ist auf den notwendigen Informationsbedarf über entstehende Aufwände auf der einen Seite und einen angemessenen Ermittlungsaufwand auf der anderen Seite zu achten. Der Berechnungsschlüssel darf zu keinen unzumutbaren Belastungen von verwalteten Körperschaften führen.

Eine unzumutbare Belastung liegt vor, wenn die zu zahlenden Beiträge von dem tatsächlich entstehenden Aufwand um mehr als 30 % abweichen.

(3) Alle Kosten, die durch die Übertragung von Wahlaufgaben im Sinne von § 9 VerwG, durch die Übernahme von Verwaltungsgeschäften privatrechtlicher Träger gemäß § 15 VerwG oder für den Friedhofsbereich entstehen, werden direkt zugeordnet und abgerechnet. Ausgenommen sind Kosten für Wahlpflichtaufgaben im Sinne von § 2 Abs. 3. Hierfür gelten die Regelungen der Absätze 1 und 2.

#§ 99#

Kostenentwicklung

(1) In Ausführung von § 12 Abs. 3 VerwG erfolgt jährlich ein Kostenvergleich der Verwaltungen untereinander, um Verwaltungsprozesse zu optimieren. Der Vergleich kann sich auf einzelne Aufgabenbereiche beschränken.

(2) Die Kirchenkreise ermitteln jährlich den Anteil der Verwaltungsaufwendungen an den sonstigen Aufwendungen des Kirchenkreises einschließlich seiner Kirchengemeinden und Verbände. Als Verwaltungsaufwendungen sind die Aufwendungen anzusehen, die durch die Wahrnehmung der Aufgaben gemäß Anlage 1 entstehen.

#§ 10

Bericht der Verwaltungsleitung

Die Verwaltungsleitung berichtet in der Regel einmal jährlich über die Arbeit der gemeinsamen Verwaltung, insbesondere über die Wirtschaftsführung (§ 6 Abs. 5 VerwG).

Zu folgenden Punkten ist hierbei Stellung zu nehmen:

- Allgemeine Situation,

- Personalsituation,

- Bearbeitungszeiten,

- Umfang der Aufgaben (Wahlaufgaben, Mitverwaltung Dritter),

- Kostensituation,

- Weitere Entwicklung.

§ 11

Aufbauorganisation

(1) Die gemeinsame Verwaltung sollte sich in Abteilungen gliedern. Die Gliederung in die Abteilungen sollte sich an folgenden Prinzipien ausrichten:

- Bündelung sachlogisch zusammenhängender Aufgaben,

- Minimierung des Koordinierungsbedarfs,

- kurze interne Informationswege,

- optimale Personaleinsatzflexibilität und Vertretungsmöglichkeiten innerhalb der Abteilungen,

- Vorhalten sachgerechter Leitungsspannen und angemessene Auslastung der Leitungskräfte mit Führungsaufgaben.

(2) Sofern ein deutlich höheres Stellenvolumen als 15 VBE erreicht wird, sollte eine weitere organisatorische Gliederung in Sachgebiete innerhalb der Abteilungen erfolgen.

(3) Die Betreuung der Leitungsorgane kann in einer Organisationseinheit oder im Rahmen einer dezentralen Aufgabenverteilung erfolgen, in dem sie mit weiteren Fachaufgaben kombiniert wird.

(4) Muster von Aufbauorganisationen finden sich in Anlage 2.

#§ 11a10#

Ehrenamtlich Mitarbeitende

(1) Ehrenamtlich Mitarbeitenden mit besonderen Qualifikationen können unter folgenden Voraussetzungen Pflichtaufgaben gemäß § 1 übertragen werden:

- Es liegt eine entsprechende Vereinbarung zwischen dem zuständigen Leitungsorgan, der gemeinsamen Verwaltung und der oder dem ehrenamtlich Mitarbeitenden vor.

- Es ist durch organisatorische Vorkehrungen sichergestellt, dass eine abschließende Ergebniskontrolle durch die gemeinsame Verwaltung erfolgen kann.

- Es ist ausreichender Sachverstand und Personalkapazität in der gemeinsamen Verwaltung vorhanden, um die übertragene Aufgabe kurzfristig übernehmen zu können.

- Über Schulungsangebote und gemeinsame Treffen ist eine einheitliche Bearbeitung der Pflichtaufgaben im Kirchenkreis sichergestellt und Vorhaben zur effizienteren Beschaffung und Bearbeitung können verwirklicht werden.

(2) Erfolgt in einem Kirchenkreis eine dauerhafte Übertragung von Pflichtaufgaben an Ehrenamtliche, ist dies dem Landeskirchenamt anzuzeigen.

#§ 1211#

Verwaltung diakonischer Dienste und kirchlicher Eigenbetriebe

(1) Die Verwaltung diakonischer Dienste in einem Kirchenkreis erfolgt grundsätzlich in der gemeinsamen Verwaltung. Es kann eine eigene Organisationseinheit hierfür gebildet werden, für die der Leitung der diakonischen Dienste fachaufsichtliche Funktionen übertragen werden können.

(2) Für die Verwaltung diakonischer Dienste mehrerer Kirchenkreise kann ein Kompetenzzentrum gemäß § 14 VerwG gebildet werden.

(3) Beschließt die Kreissynode gemäß § 26 Abs. 4 VerwG für die Verwaltung von kreiskirchlichen diakonischen Werken eine Ausnahme von § 2 VerwG, werden folgende Hinweise gegeben:

- Der Beschluss kann vorsehen, dass die Eingliederung der diakonischen Verwaltung in die gemeinsame Verwaltung mit einer Umsetzungsfrist versehen wird, die über die Frist des Verwaltungsstrukturgesetzes hinausgeht, um sicher zu stellen, dass die gemeinsame Verwaltung den spezifischen Anforderungen einer diakonischen Verwaltung genügt.

- Die Verwaltung diakonischer Dienste sollte eine angemessene Organisationsgröße haben.

- Eine eigenständige Verwaltung der Diakonie sollte nur bei einem Umsatzvolumen von mehr als 10 Mio. Euro oder einer Zahl der von mehr als 150 Mitarbeitenden (Köpfe) vorgesehen werden.

- Der elektronische Datenaustausch zwischen gemeinsamer Verwaltung und diakonischer Verwaltung sollte ohne größeren Aufwand möglich sein.

(4) Die Bestimmungen des Absatzes 3 gelten für kirchliche Eigenbetriebe entsprechend.

(5) Bei Inanspruchnahme der Ausnahmeregelung muss jeweils innerhalb einer Frist von fünf Jahren überprüft werden, ob eine Zusammenführung der Verwaltungen im Kirchenkreis sinnvoll ist. Hierzu ist ein Beschluss der Kreissynode herbeizuführen.

#Anlage 112#

###Aufgabenkatalog

- Betreuung der Kirchengemeinden, Verbände und Einrichtungen

- Personalwesen

- Finanzwesen

- Bau- und Liegenschaften

- Kirchenbuchangelegenheiten

- Friedhofswesen

- Betreuungseinrichtungen einschließlich Kindertageseinrichtungen

- IT-Angelegenheiten

- Zentrale Dienste

- Führungs- und Leitungsaufgaben

- Organisation, Controlling, Innenrevision

- Superintendentur/kreiskirchliche Aufsicht

1. Betreuung der Kirchengemeinden, Verbände und Einrichtungen

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

1 | Betreuung der Kirchengemeinden, Verbände und Einrichtungen (soweit nicht in Fachaufgaben abgebildet) | ||

1.1 | Beratung der Leitungsorgane, Ausschüsse, Haupt- und Ehrenamtliche, Koordinatorenfunktion | P | |

1.2 | Vorbesprechung und Vorbereitung von Sitzungen mit der/dem Vorsitzenden und Erstellung eines standardisierten Beschlussprotokollentwurfs | P | |

1.3 | Erstellung der Einladungen | W | |

1.4 | Teilnahme an den Sitzungen der Leitungsorgane / Ausschüsse / Gremien | W | |

1.5 | Protokollführung und Sitzungsniederschriften | W | |

1.6 | Beschlusskontrolle / Vollzug der Beschlüsse | P | |

Presbyteriumswahlen | |||

1.8 | Unterstützung der Kirchengemeinden bei Presbyteriumswahlen | P |

Anmerkungen zum Inhalt der Aufgaben

Die festgelegten Pflichtaufgaben und Orientierungswerte bilden die Koordinatorenfunktion und die allgemeine Beratung der Presbyterien sowie der weiteren Einrichtungen mit eigenem Haushalt ab (Aufgabe 1.1. sowie Orientierungswert LOA 1).

Nicht abgebildet ist die Betreuung des Kreissynodalvorstands, der im Aufgabenfeld „Kreiskirchliche Aufsicht/Superintendentur“ aufgeführt ist.

Weiterhin als Pflichtaufgabe ist die Vorbereitung von Sitzungen der Leitungsorgane, des Finanzausschusses sowie des Bauausschusses vorgesehen, für die ein standardisierter Entwurf des Beschlussprotokolls zu erstellen ist.

Sollten weitere Ausschüsse durch die Verwaltung vorbereitet werden, so ist dies als „Wahlaufgabe“ (W) anzusehen, die dann in der Personalbemessung zusätzlich berücksichtigt werden muss. Dies gilt auch für die Teilnahme und Protokollführung in den Sitzungen.

Die Beschlusskontrolle wurde als „Pflichtaufgabe“ kategorisiert, allerdings wurde bei der Personalbemessung unterschieden, ob die Sitzungen auch im Rahmen der Wahlaufgaben begleitet werden (LOA 3) oder der Vollzug der Beschlüsse ohne Sitzungsteilnahme durch die Verwaltung sicherzustellen ist (LOA 4).

Die konkrete Sachbearbeitung, z. B. Aufstellung des Haushaltes der Kirchengemeinden, ist in den jeweiligen Fachaufgaben abgebildet (siehe z. B. Finanzwesen).

#2. Personalwesen

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

2 | Personalwesen | ||

2.0 | Grundsatzangelegenheiten Dienst- und Tarifrecht | P | |

2.1 | Einstellung von neuen Mitarbeiterinnen und Mitarbeitern | ||

2.1.1 | Beratung beim Erstellen von Stellenausschreibungen und deren Überprüfung | P | |

2.1.2 | Veröffentlichen von Stellenausschreibungen | W | |

2.1.3 | Vorbereitung von Auswahlverfahren und Stellenbesetzung (z.B. Organisation der Auswahlverfahren) | W | |

2.1.4 | Teilnahme an Bewerbungs- und Auswahlgesprächen | W | |

2.1.5 | Einstellungsschreiben fertigen | P | |

2.1.6 | Absageschreiben fertigen | P | |

2.1.7 | Erstellung von Arbeits- und Dienstverträgen sowie Vorbereitung von Dienstanweisungen | P | |

2.1.8 | Unterstützung bei der Erstellung von Stellenbeschreibungen | W | |

2.2 | Laufende Bearbeitung von Personalfällen | ||

2.2.1 | Beratung der Leitungsorgane und Mitarbeitenden in arbeits-, tarif- und dienstrechtlichen Angelegenheiten | P | |

2.2.2 | Bearbeitung von Umsetzungen, Veränderungen der wöchentlichen Arbeitszeiten, Eingruppierung, Höhergruppierungen, Stufenaufstiegen, Jubiläen, Mutterschutzfristen, Elternzeit, ATZ-Angelegenheiten | P | |

2.2.3 | Festsetzung der Urlaubsansprüche | P | |

2.2.4 | Führung der Urlaubsdateien | W | |

2.2.5 | Führung von verpflichtenden Arbeitszeitdateien | W | |

2.2.6 | Berechnung der Beschäftigungs- und Dienstzeiten | P | |

2.2.7 | Unfallanzeigen bei Arbeitsunfällen | P | |

2.2.8 | Fahrt- und Reisekostenabrechnungen | P | |

2.2.9 | Nachhalten von Untersuchungsterminen und Maßnahmen des Arbeits- und Gesundheitsschutzes , Einleiten und Nachhalten des betrieblichen Eingliederungsmanagements | P | |

2.2.10 | Bearbeitung von Fortbildungsmaßnahmen, z.B. Anmeldung und Abrechnung | P | |

2.2.11 | Bearbeitung von Beihilfeanträgen | P | X |

2.2.12 | Mitwirkungs- und Beteiligungsverfahren mit der Mitarbeitervertretung | P | |

2.2.13 | Zuschusswesen, Verwendungsnachweise (z.B. Eingliederungszuschüsse, Integrationsfachdienst (IFD)) | P | |

2.2.14 | Bearbeitung arbeits- und disziplinarrechtlicher Maßnahmen | P | |

2.2.15 | Beendigung von Arbeitsverhältnissen | P | |

2.2.16 | Führung der Personalakten | P | |

2.2.17 | Betreuung der Zeiterfassung | W | |

2.3 | Zahlbarmachung der Bezüge | ||

2.3.1 | Festsetzung und Berechnung der Vergütungen und Gehälter | P | |

2.3.2 | Zahlbarmachung der Bezüge | P | X |

2.3.3 | Durchführung des gesamten Bescheinigungswesens für z.B. Arbeitgeber, Mitarbeitende, Arbeitsagentur, Krankenkassen, Sonstige | P | |

2.3.4 | Berechnung von Lohnfortzahlungsansprüchen | P | |

2.3.5 | Pfändungsangelegenheiten | P | |

2.3.6 | Jahresmeldungen an Krankenkassen, Berufsgenossenschaften, Zusatzversorgungskasse und Abgabe der Schwerbehindertenmeldungen | P | |

2.3.7 | Prüfungsbegleitung von Außenprüfungen | P | |

2.4 | Stellenplanangelegenheiten | ||

2.4.1 | Aufstellen und Pflege des Stellenplans / der Stellenbesetzungslisten | P | |

2.5 | Personalkostenplanungen | P | |

2.5.1 | jährliche und mittelfristige Personalkostenplanungen | P | |

2.5.2 | Personalkostenhochrechnungen | P | |

2.5.3 | Jahresabschlussarbeiten, Rückstellungen | P | |

2.6 | Personalentwicklung | ||

2.6.1 | Erstellung und Weiterentwicklung des Personalentwicklungskonzepts für die Mitarbeitenden der gemeinsamen Verwaltung | P | |

2.6.2 | Aufstellung des Fortbildungskonzepts für die Mitarbeitenden der gemeinsamen Verwaltung | P | |

2.6.3 | Mitarbeit an Aufgaben des Personalplanungsgesetzes | P |

Anmerkungen zum Inhalt der Aufgaben

Die Orientierungswerte im Bereich der Personalbetreuung unterscheiden zwischen unbefristet Beschäftigten, befristet Beschäftigten und Aushilfen (kurzfristig, geringfügig Beschäftigte, Honorarkräfte). Zu den „unbefristet Beschäftigten“ zählen auch die unbefristet Beschäftigten, deren Arbeitszeit sich ggf. jährlich ändert, z. B. im Kita-Bereich infolge unterschiedlicher Belegungszeiten. Befristet Beschäftigte bzw. Aushilfen, die mehrmals im Jahr tätig werden, sind nur einmal anzurechnen.

Erfolgt die Abrechnung von Gehältern pp. ohne die Anbindung an ein Rechenzentrum ist zusätzlich ein gesonderter Orientierungswert anzusetzen (P 7).

Das VerwG hält hier zur Sicherstellung einer ordnungsgemäßen Sachbearbeitung eine Mindestpersonalausstattung von drei VBE für erforderlich, um Vertretungsregelungen sicherstellen und Vertiefungsgebiete bedienen zu können.

#3. Finanzwesen

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben-kategorie | Outsourcing |

|---|---|---|---|

3 | Finanzwesen | ||

3.1 | Kirchensteuerverteilung | ||

3.1.1 | Berechnung und Verteilung der Kirchensteuer | P | |

3.1.2 | Meldungen an die Landeskirche | P | |

3.1.3 | Kirchensteuerstatistik und Auswertungen | P | |

3.1.4 | Vorbereitung des Kirchensteuerverteilungsschlüssels | P | |

3.2 | Haushaltsplanung | ||

3.2.1 | Beratung der Kirchmeister/innen, Gremien und Leitungsorgane in Haushaltsangelegenheiten | P | |

3.2.2 | Aufstellen der Haushalte (Wirtschaftspläne, Finanzpläne, Investitionspläne) | P | |

3.3 | Haushaltsausführung und -überwachung | ||

3.3.1 | Erstellung Monatsabschlüsse | P | |

3.3.2 | Überprüfung der sachlichen und rechnerischen Richtigkeit von Einnahmen und Ausgaben | W | |

3.3.3 | Anordnungsbefugnis wahrnehmen | W | |

3.4 | Erstellung von Jahresabschlüssen | ||

3.4.1 | Jahresabschlussarbeiten | P | |

3.4.2 | Erstellung des Jahresabschlusses / Bilanz mit Anlagen (inkl. Erstellung des Beteiligungsberichts nach § 109 WiVO) | P | |

3.4.3 | Prüfungsbegleitung von Außenprüfungen | P | |

3.5 | Finanz- und Vermögensverwaltung | P | |

3.5.1 | Verwaltung der Finanzvermögen | P | |

3.5.2 | Verwaltung der Darlehen | P | |

3.5.3 | Verwaltung der Rücklagen | P | |

3.5.4 | Verwaltung von Treuhand- und Sondervermögen, z.B. Stiftungen, Legate, Vermächtnisse | P | |

3.5.5 | Beteiligungsverwaltung (Beratung Gesellschafter-Dokumentation, Controlling, Genehmigungen, Satzungsfragen) | P | |

3.5.6 | Erstellen der Steuererklärungen für Gewerbesteuer, Körperschaftssteuer und Umsatzsteuer einschl. Umsatzsteuervoranmeldung | P | X |

3.5.7 | Finanzstatistik | P | |

3.6 | Zuschusswesen / Verwendungsnachweise | ||

3.6.1 | Beratung der Kirchengemeinden in Angelegenheiten des Zuschusswesens bzw. Zuwendungen | P | |

3.6.2 | Beantragung von Zuschüssen und Zuwendungen | W | |

3.6.3 | Erstellen von Verwendungsnachweisen | W | |

3.7 | Finanzbuchhaltung / Kassenwesen | ||

3.7.1 | allgemeine Kontenverwaltung (Kontoauszüge, Lastschrift, Einzugsermächtigungen, Daueraufträge, Bankrückläufe, Irrläufer) | P | |

3.7.2 | Liquiditätsplanung | P | |

3.7.3 | Debitoren- und Kreditorenbuchhaltung | P | |

3.7.4 | Anlagenbuchhaltung | P | |

3.7.5 | Belegverwaltung | P | |

3.7.6 | Abrechnung von Handvorschüssen | P | |

3.7.7 | Mahnwesen und ggf. Vollstreckung von Forderungen | P | |

3.7.8 | Vorbereitung von Niederschlagung, Stundung und Erlass | P | |

3.7.9 | Abrechnung von Fahrtenbüchern | P | |

3.7.10 | Abrechnung von Kollekten und Spenden | P | |

3.7.11 | Zuwendungsbestätigungen | W | |

3.8 | Abrechnung von Freizeiten | ||

3.8.1 | Bearbeitung und Abrechnung von Freizeitmaßnahmen | W | |

3.8.2 | Zuschussanträge, Handvorschüsse, Verwendungsnachweise | W |

Anmerkungen zum Inhalt der Aufgaben

Die genannten Tätigkeiten des Finanzwesens beziehen sich auf Tätigkeiten für den Kirchenkreis und für die Kirchengemeinden und ihre Verbände.

In diesem Aufgabenfeld sind alle Tätigkeiten des Finanzwesens erfasst, auch wenn sie organisatorisch ggf. in anderen Organisationseinheiten (bspw. der Gremienbetreuung) wahrgenommen werden.

Ebenso werden hier alle Buchungstätigkeiten ausgewiesen, so auch Buchungen für andere Aufgabenfelder wie Kitas und Friedhöfe.

3.7.3: Die Debitoren- und Kreditorenbuchhaltung umfasst auch die Kontierung oder die Überprüfung der Richtigkeit des Sachkontos.

Die Orientierungswerte der Personalbemessung beziehen sich auf Buchungen, die bereits auf der Basis von NKF erfolgen und berücksichtigen die vorliegenden Erfahrungswerte, die im Rahmen der NKF-Einführung gemacht wurden. Eine Evaluation der Orientierungswerte sollte nach vollständiger Einführung des NKF erfolgen.

Das VerwG hält hier zur Sicherstellung einer ordnungsgemäßen Sachbearbeitung eine Mindestpersonalausstattung von drei VBE für erforderlich, um Vertretungsregelungen sicherstellen und Vertiefungsgebiete bedienen zu können.

#4. Bau und Liegenschaften

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben-kategorie | Outsourcing |

|---|---|---|---|

4 | Bau und Liegenschaften | ||

4.0 | Grundsatzangelegenheiten | ||

4.0.1 | Bestandsdatenpflege und -fortschreibung | P | |

4.0.2 | Funktion Träger öffentlicher Belange | P | |

4.0.3 | Ermittlung von Bilanzwerten | P | |

4.1 | Strategisches Immobilienmanagement | ||

4.1.1 | Grundsatzangelegenheiten der Nutzung, Bewirtschaftung und Verwertung der Immobilien (Portfoliostrategie des immobilen Anlagevermögens) | P | |

4.1.2 | Gebäudestrukturanalysen | P | X |

4.2 | Allgemeine Grundstücksverwaltung | ||

4.2.1 | Verwaltung von unbebauten und bebauten Grundstücken (z. B. Führen der Grundstücksakten, Bearbeitung Grundbesitzabgaben, Verwaltung Dienstbarkeiten) | P | |

4.2.2 | allgemeine Vertragsangelegenheiten (z.B. Mobilfunk-, Windkraft, Photovoltaikanlagen) | P | |

4.3 | Kauf und Verkauf von Grundstücken | ||

4.3.1 | Einholung von Verkehrswertgutachten | P | |

4.3.2 | Beratung bei Verkauf- / Kaufverhandlungen (inkl. Vorbereitung der Verkaufsunterlagen, z.B. Lageplan, Energieausweise) | P | |

4.3.3 | Prüfung des Entwurfs des Kaufvertrages auf kirchenrechtliche Anforderungen | P | |

4.3.4 | Abschluss des Kaufvertrages einschl. Notartermin | W | |

4.4 | Miet- und Pachtangelegenheiten | ||

4.4.1 | lfd. Pacht- und Mietverträge von Grundstücken (Verwaltung, Überwachung Einnahmen, Anpassung der Mieten) | P | X |

4.4.2 | Immobilienverwaltung (Mietverträge, Überwachung Mieteinnahmen, Nebenkostenabrechnungen, Wirtschaftlichkeitsberechnungen, Beschwerden) | P | X |

4.4.3 | Wohnungsabnahmen /-übergaben, Besichtigungen | W | X |

4.4.4 | Beobachtung Pacht- und Mietzinsentwicklung | P | X |

4.5 | Erbbaurechtsangelegenheiten | P | |

4.5.1 | Beratung bei der Vergabe von Erbbaurechten (Erbbaurechtsverhandlungen, Erbbaurechtsvertrag) | P | X |

4.5.2 | Abschluss des Erbbaurechtsvertrags einschl. Wahrnehmung Notartermin | W | |

4.5.3 | lfd. Erbbaurechtsverträge (Verwaltung, Anpassung Erbbauzins) | P | |

4.6 | Bauunterhaltung | ||

4.6.1 | Beratung der Leitungsorgane in ihrer Bauherrenfunktion, z. B. bei der Planung, Erstellung von Leistungsverzeichnissen, Kostenschätzungen, Folgekostenberechnungen pp. bei der Zusammenarbeit mit Externen | P | X |

4.6.2 | Fachliche Begleitung von Baubegehungen | P | X |

4.6.3 | Fachliche Begleitung bei Planung, Ausschreibung und Vergabe von Leistungen der Bauunterhaltung (ggf. unter Beteiligung der landeskirchlichen Bauberatung bei Glocken, Orgeln und Ausstattung von Gottesdienststätten) | P | X |

4.6.4 | Steuerung von extern vergebenen Maßnahmen der Bauunterhaltung | P | X |

4.6.5 | Durchführung von Bauunterhaltungsmaßnahmen | W | X |

4.6.6 | Abschluss von Wartungs- und Prüfungsverträgen | W | |

4.6.7 | Überwachung von Wartungs- und Prüfungsverträgen | P | |

4.6.8 | Information und Beratung bei Fragen der Betreiberverantwortung (z. B. Verkehrssicherungspflicht, Information zur Entwicklung von rechtlichen Rahmenbedingungen wie bspw. Trinkwasserverordnung) | P | |

4.6.9 | Übernahme der Betreiberverantwortung | W | |

4.6.10 | Teilnahme an Begehungen z.B. zum Brandschutz, Arbeitssicherheit | W | |

4.6.11 | Feststellung der sachlichen und rechnerischen Richtigkeit von Rechnungen im Rahmen von Bauunterhaltungsmaßnahmen ggf. auf der Basis von Prüfungen von Fachingenieuren und Architekten | P | X (wenn 4.6.5 outgesourct) |

4.7 | Investitionen / Erweiterungsbauten | ||

4.7.1 | Eigenplanung und Betreuung von Neubau, Um- oder Erweiterungsbauten (Eigenleistungen nach HOAI) | W | X |

4.7.2 | Projektmanagement: Betreuung von Architekten- und Ingenieurbüros bei Neubau, Um- oder Erweiterungsbauten, Aufgaben der Projektsteuerung (Fremdvergabe von Baumaßnahmen) | P | X |

4.7.3 | Beratung der Leitungsorgane bei ihrer Wahrnehmung der Bauherrenfunktion | P | |

4.8 | Versicherungsangelegenheiten | ||

4.8.1 | Verwaltung der Versicherungen, Ansprechpartner Versicherungsmakler (z. B. Sachversicherungen, KFZ und Haftpflicht) | P | |

4.8.2 | Bearbeitung von Versicherungsfällen, Schadenmeldungen | P | |

4.8.3 | Schadensersatzansprüche | P | X |

4.9 | Energiemanagement | ||

4.9.1 | Auswertung energetischer Daten | P | X |

4.9.2 | Vergabe energetischer Untersuchungen | P | |

4.9.3 | Durchführung energetischer Untersuchungen | W | X |

4.10 | Facility Management | ||

4.10.1 | Organisation Reinigungs- und Hausmeisterdienst | W | |

4.10.2 | Zentrale Beschaffung von Energieleistung und Verbrauchsmitteln | W | X |

4.11 | Weitere Aufgaben | ||

4.11.1 | Bearbeitung von Förderanträgen und Verwendungsnachweisen (z.B. Denkmalschutz) | P |

Anmerkungen zum Inhalt der Aufgaben

Im Bereich Bau und Liegenschaften besteht erheblicher Handlungsbedarf hinsichtlich der Intensität und auch des Umfangs der Aufgabenwahrnehmung und der damit verbundenen notwendigen Personalausstattung. Dies spiegelt sich insbesondere in den Aufgaben „Grundsatzangelegenheiten“ bzw. „Strategisches Immobilienmanagement“ und den damit korrespondierenden Orientierungswerten wider. Die Bildung von Kompetenzzentren gemeinsam mit anderen Kirchenkreisen gemäß § 14 VerwG wird empfohlen. Die Übernahme von Aufgaben des Bereichs Bau und Liegenschaften durch qualifizierte Ehrenamtliche ist möglich. Dies bedarf Vereinbarungen gemäß § 24 Abs. 2 VerwG.

4.6.2/4.6.3: „Fachliche Begleitung“ bedeutet, dass Hinweise und Informationen gegeben werden, aber keine persönliche Teilnahme oder Durchführung der Aufgabe vor Ort stattfindet. Im Gegensatz dazu bedeutet „Teilnahme“, dass die Aufgabe die persönliche Anwesenheit von Verwaltungsmitarbeitenden erfordert.

4.6.11: Die Baukirchmeisterin bzw. der Baukirchmeister sind vor Feststellung der sachlichen und rechnerischen Richtigkeit von Rechnungen im Rahmen von Bauunterhaltungsmaßnahmen zu beteiligen, soweit sie oder er die Baumaßnahme begleitet hat.

4.7.1: Es können auch einzelne Aufgaben entsprechend den Leistungsphasen der HOAI an die Verwaltung delegiert werden, empfohlen wird eine Delegation der Leistungsphasen 1 (Vorplanung) und 9 (Mängelbeseitigung):

- • LP1: Grundlagenermittlung – Hierzu zählen die der eigentlichen Planung vorgeschalteten Maßnahmen und Überlegungen, insbesondere Gespräche mit dem Auftraggeber bzw. Bauherren.• LP2: Vorplanung mit Kostenschätzung• LP3: Entwurfsplanung und Kostenberechnung• LP4: Genehmigungsplanung• LP5: Ausführungsplanung• LP6: Vorbereitung der Vergabe einschließlich Ermitteln der Mengen und Aufstellen von Leistungsverzeichnissen (LV)• LP7: Mitwirkung bei der Vergabe inklusive Kostenanschlag• LP8: Objektüberwachung – Bauüberwachung und Dokumentation• LP9: Objektbetreuung

5. Kirchenbuchangelegenheiten

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

5 | Kirchenbuchangelegenheiten | ||

5.1 | Koordinationsstelle Kirchenbuch | ||

5.1.1 | Grundsatzangelegenheiten Kirchenbuch und Meldewesen, Anwenderschulung | P | |

5.1.2 | Kontrolle, Bearbeitung und Auswertung der EDV-gestützten Datenlieferung, Datenhaltung | P | |

5.1.3 | Statistiken | W | |

5.2 | Führung des Kirchenbuchs, Funktion des Kirchenbuchamtes | ||

5.2.1 | Eintragungen von Kasualien und Umgemeindungen | W | |

5.2.2 | Erstellung von Bescheinigungen aus dem Kirchenbuch | W | |

5.2.3 | Auskünfte aus Kirchenbuch erteilen, Ahnenforschung | W | |

5.3 | Beurkundungen | ||

Vornahme von Beurkundungen | W | ||

5.4 | Ein-/Austritte | ||

Bearbeitung von Kirchenein- und austritten | W |

Anmerkungen zum Inhalt der Aufgaben

Das Führen der Kirchenbücher ist nach der Kirchenbuchordnung Aufgabe der Kirchengemeinden und keine Pflichtaufgabe der kreiskirchlichen Verwaltung. Sollte die Kirchenbuchführung an die gemeinsame Verwaltung als Kirchenbuchamt übertragen worden sein, so ist der Personalbedarf dafür zusätzlich zu berechnen. Es wird in diesem Fall empfohlen, die Führung der Kirchenbücher als Wahlpflichtaufgabe in der Satzung zu verankern.

#6. Friedhofswesen

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

6 | Friedhofswesen | ||

6.1 | Allgemeine Friedhofsangelegenheiten | ||

6.1.1 | Entwurf der Friedhofssatzungen, Gebührensatzungen | P | |

6.1.2 | Gebührenkalkulation | P | X |

6.1.3 | Dokumentation der kalkulatorischen Grundlagen | P | X |

6.1.4 | Friedhofsentwicklungsplanung | P | X |

6.1.5 | Verwaltung des Grabstellenbestands i. S. d. Bestattungsgesetzes | P | |

6.1.6 | Verwaltung komplementärer Dienstleistungen (z. B. Friedhofsgärtnerei) | P | |

6.1.7 | Wirtschaftliche Steuerung | P | |

6.2 | Bestattungsangelegenheiten | ||

6.2.1 | Zuweisung von Grabstellen | W | |

6.2.2 | Terminverwaltung Bestattungen | W | |

6.3 | Bestattungsgebühren einschl. Bearbeitung von Rechtsmitteln | ||

6.3.1 | Erlass des Gebührenbescheids | P | |

6.3.2 | Bearbeitung von Beschwerden, z. B. Standsicherheit, Grabpflege, sonstige Verstöße | P | |

6.3.3 | Erlass von Ordnungsverfügungen und sonstigen Bescheiden einschl. Bearbeitung von Rechtsmitteln | P | |

6.4 | Aufgaben der Friedhofsunterhaltung | ||

6.4.1 | Regelung des Einsatzes des Friedhofspersonals | W | |

6.4.2 | Vergabe von Leistungen der Friedhofsunterhaltung | P |

Anmerkungen zum Inhalt der Aufgaben

Der Aufwand für die Bestattungsangelegenheiten im engeren Sinne (z. B. Zuweisung von Grabstellen, Terminverwaltung) ist originär in den Kirchengemeinden verortet. Diese sind als „Wahlaufgaben“ definiert. Sofern diese Aufgaben von der gemeinsamen Verwaltung wahrgenommen werden, sind sie gesondert zu bemessen.

Die Bildung von kirchenkreisübergreifenden Kompetenzzentren gemäß § 14 VerwG wird empfohlen.

#7. Betreuungseinrichtungen einschließlich Kindertageseinrichtungen

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

7 | Betreuungseinrichtungen einschließlich Kindertageseinrichtungen | ||

7.1 a | Verwaltungsaufgaben Kita-Angelegenheiten einschl. Zuschusswesen und Verwendungsnachweise nach KiBiZ | ||

7.1.a.1 | Planung und Steuerungsunterstützung | P | |

7.1.a.2 | Auswertung der Kita-Belegungen und Planung der Personalstruktur nach KiBiZ | P | |

7.1.a.3 | Beantragung von Zuschüssen einschl. Erstellung Verwendungsnachweise, z.B. Sprachförderung, Integration | P | |

7.1.a.4 | Angelegenheiten der Betriebserlaubnis | P | |

7.1.a.5 | Abrechnung von Betriebskosten der Kitas | P | |

7.1.a.6 | Kalkulation und Abrechnung von Essensgeldern | P | |

7.1.a.7 | Verhandlungen mit Kommunen und sonstigen Zuschussgebern | W | |

7.1 b | Verwaltungsaufgaben Kita-Angelegenheiten KiTaG RLP einschl. Zuschusswesen und Verwendungsnachweise | ||

7.1.b.1 | Planung und Steuerungsunterstützung | P | |

7.1.b.2 | Beantragung von Zuschüssen einschl. Erstellung Verwendungsnachweise, z.B. Sprachförderung, Integration | P | |

7.1.b.3 | Angelegenheiten der Betriebserlaubnis | P | |

7.1.b.4 | Abrechnung von Sachkostenzuschüssen der Kitas | P | |

7.1.b.5 | Unterstützung bei der Kalkulation von Essensgeldern | P | |

7.1.b.6 | Kalkulation und Abrechnung von Essensgeldern | P | |

7.1.b.7 | Verhandlungen mit Kommunen und sonstigen Zuschussgebern | W | |

7.1 c | Verwaltungsaufgaben Kita-Angelegenheiten KiTaG Hessen einschl. Zuschusswesen und Verwendungsnachweise | ||

7.1.c.1 | Planung und Steuerungsunterstützung | P | |

7.1.c.2 | Beantragung von Zuschüssen einschl. Erstellung Verwendungsnachweise, z.B. Sprachförderung, Integration | P | |

7.1.c.3 | Angelegenheiten der Betriebserlaubnis | P | |

7.1.c.4 | Abrechnung von Sachkostenzuschüssen der Kitas | P | |

7.1.c.5 | Unterstützung bei der Kalkulation von Essensgeldern | P | |

7.1.c.6 | Kalkulation und Abrechnung von Essensgeldern | P | |

7.1.c.7 | Verhandlungen mit Kommunen und sonstigen Zuschussgebern | W | |

7.1 d | Verwaltungsaufgaben Kita-Angelegenheiten KiTaG Saarland einschl. Zuschusswesen und Verwendungsnachweise | ||

7.1.d.1 | Planung und Steuerungsunterstützung | P | |

7.1.d.2 | Beantragung von Zuschüssen einschl. Erstellung Verwendungsnachweise, z.B. Sprachförderung, Integration | P | |

7.1.d.3 | Angelegenheiten der Betriebserlaubnis | P | |

7.1.d.4 | Abrechnung von Sachkostenzuschüssen der Kitas | P | |

7.1.d.5 | Unterstützung bei der Kalkulation von Essensgeldern | P | |

7.1.d.6 | Kalkulation und Abrechnung von Essensgeldern | P | |

7.1.d.7 | Verhandlungen mit Kommunen und sonstigen Zuschussgebern | W | |

7.2 | weitere Verwaltungsaufgaben für sonstige Betreuungseinrichtungen, z.B. OGS, Familienzentrum, Seniorentreff, Diakoniestation | ||

7.2.1 | weitere Verwaltungsaufgaben für sonstige Betreuungseinrichtungen, z.B. OGS, Familienzentrum | P |

Anmerkungen zum Inhalt der Aufgaben

Trotz unterschiedlicher rechtlicher Rahmenbedingungen im Kita-Bereich in den einzelnen Bundesländern haben die Plausibilisierungsgespräche deutlich gemacht, dass der zu betreibende Verwaltungsaufwand, der sich in den Orientierungswerten widerspiegelt, gleich zu bemessen ist.

#8. IT-Betreuung

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

8 | IT-Angelegenheiten | ||

8.1 | Übergreifende IT-Angelegenheiten, z. B. Netzwerkbetreuung, Internet-Auftritt, Telekommunikation | ||

8.1.1 | Steuerung der externen Dienstleister | P | |

8.1.2 | Vorlagenwesen, Makros für Standardanwendungen | P | X |

8.1.3 | Umsetzung des landeskirchlichen IT-Konzepts (Identitätsmanagement, Multiplikatorenfunktion für Fachverfahren) | P | |

8.1.4 | Sicherstellung Netzwerk einschl. Datensicherung | P | X |

8.1.5 | Technische Betreuung, Internet-Auftritt des Kirchenkreises, Intranet | P | X |

8.1.6 | Betreuung der Telefonanlage des Kirchenkreises | P | X |

8.1.7 | Koordination Datenschutz und Informationssicherheit | P | |

8.2 | Betreuung der PC-Arbeitsplätze des Kirchenkreises | ||

8.2.1 | IMAC-Service (Install/Move/Add/Change) für PCs, Drucker, sonstige Endgeräte-Hardware | P | X |

8.2.2 | Support und Störungsbeseitigungen | P | X |

8.3 | Betreuung der PC-Arbeitsplätze Dritter, z. B. Gemeindebüros, Pfarrpersonen | ||

8.3.1 | IMAC-Service (Install/Move/Add/Change) für PCs, Drucker, sonstige Endgeräte-Hardware | W | X |

8.3.2 | Support und Störungsbeseitigungen | W | X |

Anmerkungen zum Inhalt der Aufgaben

Die Umsetzung des landeskirchlichen IT-Konzeptes wird sich auf den Personalaufwand in den kreiskirchlichen Verwaltungen auswirken je nachdem, welche Fachanwendungen in den Verwaltungen zum Einsatz kommen. Bei dem Orientierungswert IT 1 wird davon ausgegangen, dass das IT-Konzept der Landeskirche von den kreiskirchlichen Verwaltungen übernommen wird.

Sofern durch die Kirchenkreise ein eigenes IT-Konzept aufgestellt werden sollte, ist dies gesondert zu berücksichtigen, da hier zusätzlicher Aufwand entstehen wird.

Die Plausibilisierungsgespräche haben deutlich gemacht, dass die „IT-Betreuungsaufgaben“ überwiegend durch Fremddienstleister erbracht werden. Trotzdem ist ein interner Sachverstand zur Steuerung der Fremddienstleister notwendig, der ebenfalls in dem Orientierungswert IT 1 abgebildet wird.

#9. Zentrale Dienste des Kirchenkreises

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

9 | Zentrale Dienste | ||

9.1 | Hausdienst | ||

9.1.1 | Empfang | W | X |

9.1.2 | Telefonzentrale | P | X |

9.1.3 | Haustechnische Betreuung | P | X |

9.1.4 | Reinigungsdienste | P | X |

9.1.5 | Botendienste | W | X |

9.1.6 | Posteingang, -ausgang | P | X |

9.1.7 | Druckerei | W | X |

9.1.8 | Beschaffung (z. B. Material) | P | |

9.2 | Zentral-Registratur | W | |

9.3 | Verwaltungs-Archiv | P | X |

9.4 | Sitzungsmanagement | W | X |

9.5 | Beauftragtenwesen, z. B. Datenschutz, Beauftragter für Arbeitssicherheit | ||

9.5.1 | Datenschutz | P | X |

9.5.2 | Arbeitssicherheit | P | |

9.5.3 | Schwerbehindertenvertretung | P | |

9.5.4 | Mitarbeitervertretung | P | |

9.5.5 | Gleichstellung | P | |

9.5.6 | IT-Sicherheit | P | X |

9.5.7 | Wahrnehmung von Beauftragtenfunktionen für andere Körperschaften | W |

Anmerkungen zum Inhalt der Aufgaben

Das Aufgabenfeld Zentrale Dienste bezieht sich auf Aufgaben, die in der Regel nur auf Kirchenkreisebene wahrzunehmen sind. Ausnahme ist die Wahrnehmung von Beauftragtenfunktionen; diese können für Kirchengemeinden und Verbände als Wahlaufgabe übernommen werden.

9.3: Gemäß § 12 Abs. 4 des Archivgesetzes ist für die Verlagerung von Archivgut eine landeskirchliche Genehmigung erforderlich.

Die Aufgaben der Zentralen Dienste gestalten sich in den einzelnen Verwaltungseinrichtungen höchst unterschiedlich. Maßgebliche Bestimmungsgrößen sind z. B. bauliche Voraussetzungen, gemeinsame Nutzung des Gebäudes mit Dritten sowie der Grad der Fremd- bzw. Eigenleistung, z. B. Reinigungsdienst, Druckerei.

Aus diesen Gründen konnten keine Orientierungswerte entwickelt werden, obwohl es sich hier teilweise um Pflichtaufgaben handelt.

Insofern wird vorgeschlagen, die örtlichen Werte auf ihre Angemessenheit zu überprüfen und für die Soll-Bemessung zu übernehmen.

#10. Führungs- und Leitungsaufgaben

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

10 | Führungs- und Leitungsaufgaben | P | |

10.1 | Sicherung der rechtmäßigen und wirtschaftlichen Aufgabenerledigung, (z. B. Fachaufsicht wahrnehmen, Rücksprachen und Besprechungen mit Mitarbeitenden) | ||

10.2 | Strategieentwicklung und Steuerung der Organisation,(z. B. Soll-Ist-Vergleiche anstellen, Kennzahlen (mit)entwickeln bzw. fortschreiben, Benchmarking, Entscheidungsbefugnisse innerhalb des Verantwortungsbereichs festlegen) | ||

10.3 | Ziele setzen und deren Erreichung kontrollieren, (z. B. Mitarbeitendengespräche, Zielvereinbarungsgespräche, Zielerreichung bewerten, Leistungs- und Finanzziele definieren) | ||

10.4 | Qualitätssicherung, (z. B. Ziele der Organisation und Qualitätsstandards festlegen, fortschreiben und sichern, Handlungsanleitungen vorgeben) | ||

10.5 | Haushaltsangelegenheiten der Organisationseinheit, (z. B. Finanzbedarf ermitteln, Kostenrechnung, Planung, Verhandlung, Budgetverantwortung wahrnehmen) | ||

10.6 | Aufgabenentwicklung beobachten, Aufgaben planen und koordinieren, (z. B. Strukturen und Prozesse aufgaben- und kundenorientiert gestalten, Fortentwicklung der Ausstattung mit IT-Technik sicherstellen, fachspezifische Entwicklungen beobachten) | ||

10.7 | Vertretung des Amtes nach außen/innerhalb der Landeskirche, (z. B. Teilnahme an Gremiensitzungen, wichtige Besprechungen mit Dritten führen, mit Externen zusammenarbeiten) | ||

10.8 | Beschäftigte einsetzen und motivieren, (z. B. Dienstaufsicht wahrnehmen, Personalentwicklung planen, durchführen bzw. sicherstellen, Fortbildungsbedarf ermitteln) | ||

10.9 | Wahrnehmung der Funktion der Dienststellenleitung gemäß MAV-Gesetz und SGB IX |

Anmerkungen zum Inhalt der Aufgaben

Die von der Verwaltungsleitung wahrzunehmenden Führungs- und Leitungsaufgaben werden hier gesondert ausgewiesen. Diese sind unabhängig von den Leitungstätigkeiten, die bei den einzelnen Fachaufgaben durch die jeweilige Leitungsspanne abgebildet werden (siehe auch Erläuterungen bei Ziffer 2).

#11. Organisation, Risikomanagement

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben-kategorie | Outsourcing |

|---|---|---|---|

11. | Organisation, Risikomanagement | ||

11.1 | Organisation | ||

11.1.1 | Grundsatzangelegenheiten der Aufbau- und Ablauforganisation der Verwaltung (inkl. Stellenbeschreibungen für den Verwaltungsdienst) | P | |

11.1.2 | Projektmanagement | P | |

11.1.3 | Entwicklung eines Zielsystems für die Verwaltung | P | |

11.1.4 | Wirtschaftlichkeitsbetrachtungen und Nutzwertanalysen | P | |

11.1.5 | Berichtswesen (Fachkennzahlen) | P | |

11.1.6 | Beschwerdemanagement | P | |

11.1.7 | Betreuung ehrenamtlicher Mitarbeitender | P | |

11.1.8 | Schulung von Mitarbeitenden der Gemeindebüros | P | |

11.2 | Aufbau und Pflege eines Internen Kontrollsystems (IKS) | ||

11.2.1 | Prozess- und Risikomanagement | P | |

11.2.2 | Aufgaben- und Prozessanalyse und -kritik | P | |

11.2.3 | Entwicklung weiterer Instrumente eines Internen Kontrollsystems | P | |

11.3 | Controlling | ||

11.3.1 | Aufbau und Entwicklung eines Kennzahlensystems für die Aufsicht, die Mandanten und das Verwaltungsamt | P | |

11.3.2 | Aufbereiten der Daten nach synodal vereinbartem Standard | P | |

11.4 | Innenrevision | P | X |

Anmerkungen zum Inhalt der Aufgaben

Aufgrund der Regelungen in der WiVO kommt den Bereichen Risikomanagement und Internes Kontrollsystem (IKS) verstärkte Bedeutung zu.

#12. Superintendentur / kreiskirchliche Aufsicht (soweit nicht in den Fachaufgaben abgebildet)

Lfd. Nr. | Aufgabenfeld / Teilaufgaben | Aufgaben- kategorie | Outsourcing |

|---|---|---|---|

12 | Superintendentur / kreiskirchliche Aufsicht | ||

12.1 | Unterstützung der kreiskirchlichen Aufsicht nach gesetzlichen Vorschriften (z.B. KO, WiVO und Pfarrdienstgesetz der EKD, Vorbereitung Visitationen, Konfliktmanagement) | P | |

12.2 | Vorbereitung und Organisation von Synoden, KSV-Sitzungen, synodalen Gremien | P | |

12.3 | Pfarrstellenrahmenkonzept, Personalplanungskonzept | P | |

12.4 | Bearbeitung kreiskirchlicher Aufgabenfelder | P | |

12.5 | Assistenztätigkeiten, u.a. Infomationsmanagement (Postverteilung etc.), Urlaub / Krankheit / Fortbildung der Pfarrerinnen und Pfarrer | P |

Anmerkungen zum Inhalt der Aufgaben

Neben den klassischen Aufgaben zur Unterstützung der kreiskirchlichen Aufsicht nach gesetzlichen Vorschriften ist in diesem Aufgabenfeld die Betreuung des KSV und der Synode zugeordnet. Werden darüber hinaus Unterstützungsleistungen/Mitarbeit bei kreiskirchlichen Aufgabenfeldern, z. B. für das Jugendreferat, Schulreferat, geleistet, sind diese ebenfalls hier aufgenommen.

#Anlage 2

###Aufbauorganisation

Finanzierung

#1. Aufbauorganisation

Ausgangspunkt der Überlegungen zum Verwaltungsaufbau ist eine gemeinsame kreiskirchliche Verwaltung, die gerade die Mindestpersonalausstattung in den Aufgabenbereichen erreicht.

Sofern ein deutlich höheres Stellenvolumen erreicht wird, ist eine weitere organisatorische Gliederung innerhalb der Abteilungen, z.B. in Sachgebiete, denkbar.

Dabei sollte sich die Bildung von Abteilungen an folgenden Prinzipien ausrichten:

- Sachgerechte Leitungsspannen

- Stärkung der Führungsverantwortung und bessere Auslastung der Leitungskräfte mit Führungsaufgaben

- Bündelung sachlogisch zusammenhängender Aufgaben

- Minimierung des Koordinierungsbedarfes

- kurze verwaltungsinterne Informationswege sowie

- optimale Personaleinsatzflexibilität und Vertretungsmöglichkeiten innerhalb der Abteilungen

Die Aufgabe „Gremienarbeit“ kann organisatorisch unterschiedlich abgebildet werden. Dabei ist sowohl eine Bündelung in einer Organisationseinheit (siehe Variante 1) als auch eine dezentrale Aufgabenverteilung denkbar. Bei dezentraler Organisation übernimmt der Mitarbeitende neben der Gremienarbeit weitere Fachaufgaben, z.B. Finanzen, Personal.

In allen nachfolgend dargestellten Varianten wird eine eindeutige „Zuständigkeit“ für die jeweiligen Gremien durch die Benennung eines festen Ansprechpartners sichergestellt.

Die Bündelung von Aufgabengruppen in Abteilungen in den nachfolgend dargestellten Varianten der Aufbauorganisation ist als Vorschlag zu verstehen. In der jeweiligen Umsetzung vor Ort können neben rein fachlichen Gesichtspunkten (sachlicher Zusammenhang) weitere Organisationsaspekte, z.B. ausgewogenes Stellenvolumen der Abteilungen untereinander, und gerade bei kleineren Verwaltungen personalwirtschaftliche Aspekte (wer ist für welche Aufgabe qualifiziert?) eine Rolle spielen.

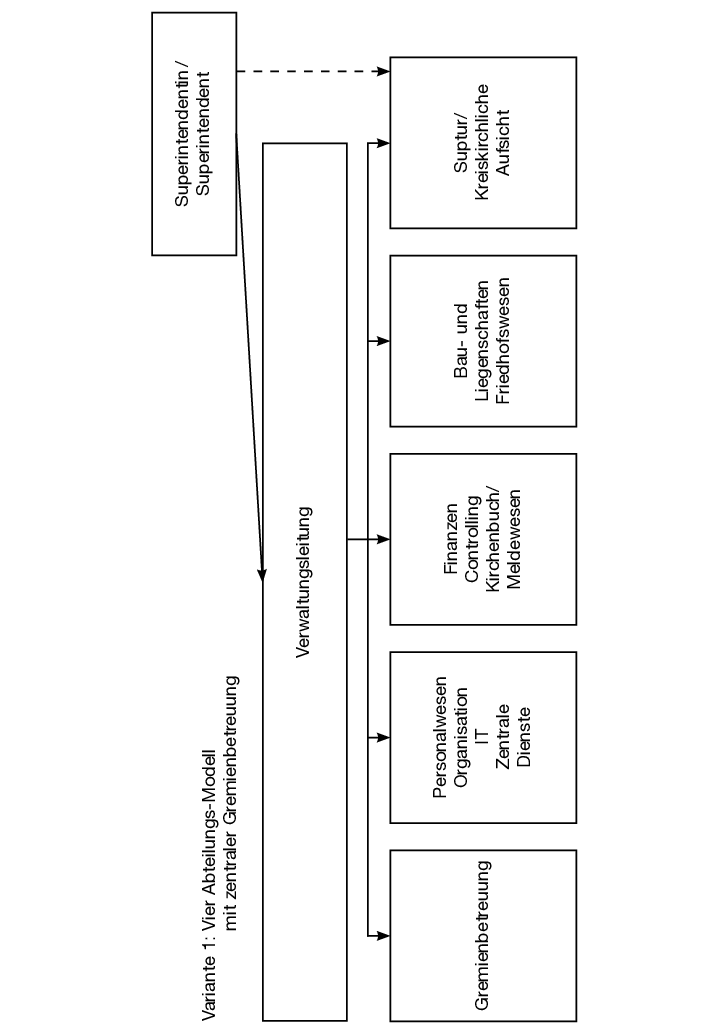

#Variante 1

Die Variante 1 geht von insgesamt vier Abteilungen unterhalb der Ebene der Verwaltungsleitung aus. Die Abteilung Gremienbetreuung ist ausschließlich für die zu betreuenden Gremien zuständig. Der Umfang der „fachlichen Zuständigkeit“ kann dabei unterschiedlich intensiv ausgeprägt sein. Dies ist insbesondere davon abhängig, inwieweit neben den Pflichtaufgaben auch Wahlaufgaben in dem Aufgabenfeld „Gremienbetreuung“ vor Ort wahrgenommen werden. Die hier vorgeschlagene Aufgabenverteilung innerhalb der drei Abteilungen orientiert sich am Prinzip der Bündeldung sachlogisch zusammenhängender Aufgaben.

Variante 2

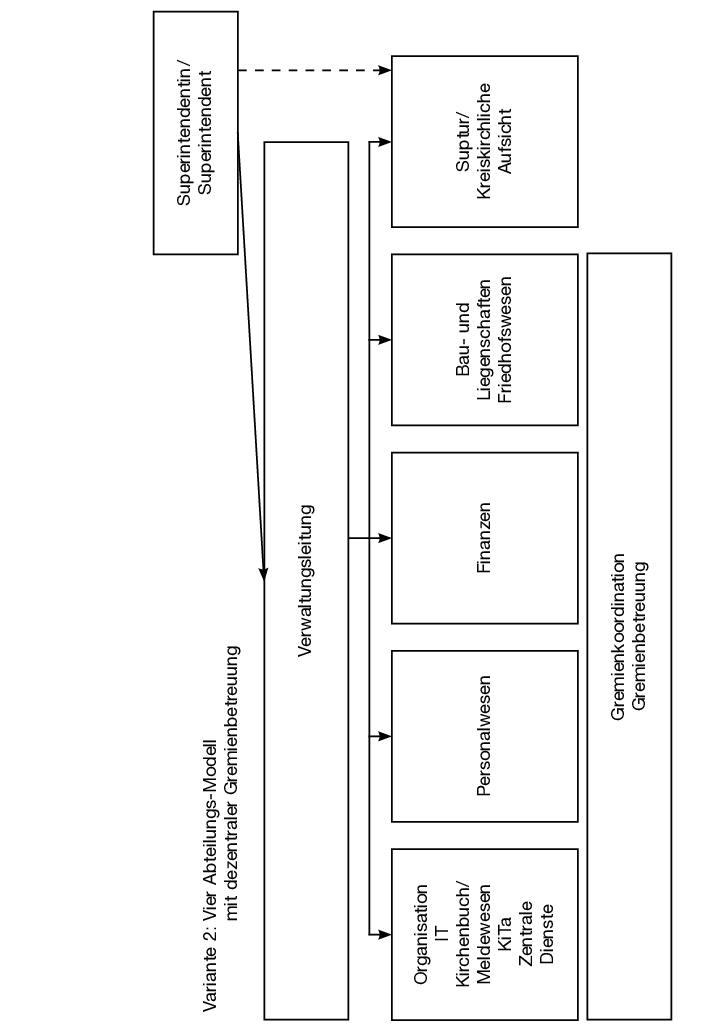

Die Variante 2 bildet die „dezentrale“ Gremienbetreuung ab. Dabei besteht auch eine eindeutige Zuständigkeit von Mitarbeitenden zu den betreuenden Gremien, z.B. in den Kirchengemeinden. Diese nehmen aber überwiegend spezielle Fachaufgaben, z.B. im Bereich des Personalwesens, wahr. Darüber hinaus stellen diese Mitarbeitenden auch die Koordinatorenfunktion bei besonderen Fragestellungen der Kirchengemeinden sicher.

Variante 3

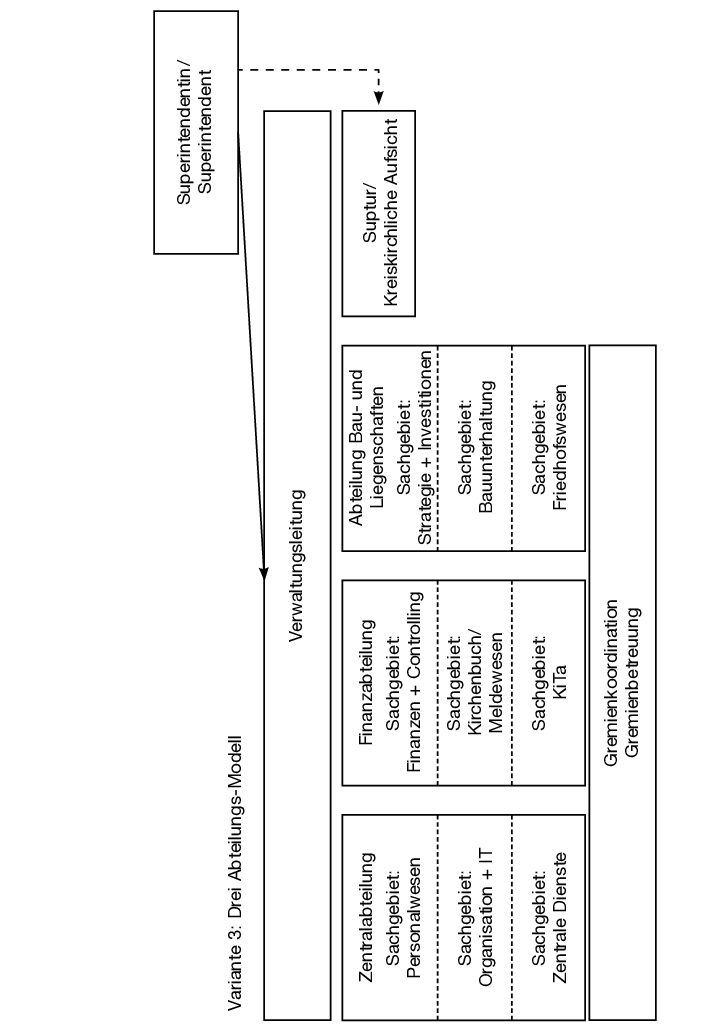

Die Variante 3 geht von einer Straffung der Aufbauorganisation auf Abteilungsebene aus. Dabei ist je nach Stellenumfang in den einzelnen Abteilungen zu berücksichtigten, dass die anzusetzenden Leitungsanteile nicht nur von einer Leitungsfunktion, z.B. Abteilungsleitung der Finanzabteilung, wahrgenommen werden können. Hier sind dann entsprechende Sachgebiete zu bilden, die auch anteilig mit Leitungsaufgaben zu betrauen sind. Die Gremienbetreuung erfolgt wie in Variante 2 aufgezeigt dann dezentral.

Variante 4

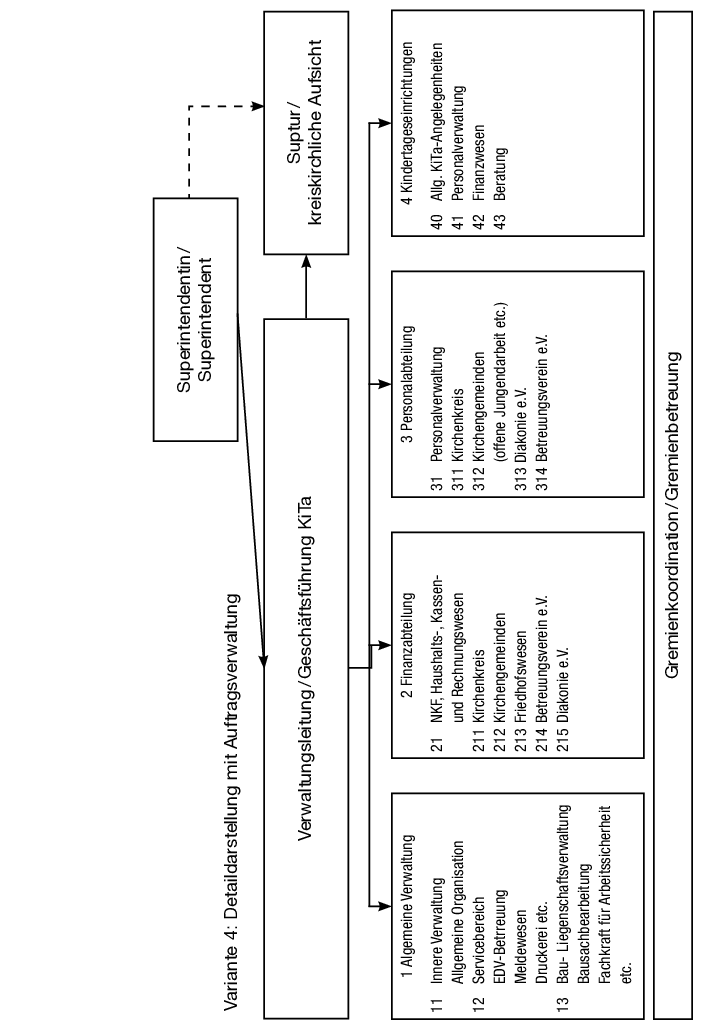

Die Variante 4 mit vier Abteilungen greift aktuelle organisatorische Entwicklungen insbesondere im Bereich der Kindertageseinrichtungen auf. Die zunehmende Bildung von Kita-Verbänden/-verbünden auf Ebene der Kirchenkreise macht eine Bündelung aller im Bereich der Kitas anfallenden Aufgaben in einer Abteilung sinnvoll. Hier ist vor Ort zu entscheiden, ob entsprechende Stellenvolumina für diese Aufgabengruppe erreicht werden, ohne dass die verbleibenden Stellenvolumina in den Bereichen Personal und Finanzen unterhalb der empfohlenen Mindestpersonalausstattung liegen. Für vergleichbare Aufgaben, z.B. die Diakonie als Teil der verfassten Kirche, kann auch hier die Bildung einer gesonderten Abteilung sinnvoll sein.

2. Finanzierung - Vorschläge zur Verrechnung

Die vorliegenden Berechnungsschlüssel für die Abrechnung der Kosten der gemeinsamen Verwaltung gegenüber den angeschlossenen Körperschaften sind unterschiedlich detailliert ausgestaltet und orientieren sich an unterschiedlichen Bezugsgrößen.

Die Kosten des Verwaltungsamtes sollten über Umlagen finanziert werden. Die Grundlagen für den Berechnungsschlüssel sind durch die Kreissynode festzulegen.

Anzuwendende Berechnungsschlüssel müssen einen angemessenen Ausgleich zwischen dem Aufwand einer zentralen Verwaltung und dem Informationsbedarf der jeweiligen Kirchengemeinde abbilden. Dieser darf zu keinen unzumutbaren Belastungen der „Vertragspartner“ führen.

Jeder Berechnungsschlüssel unterliegt dem Spagat zwischen Gerechtigkeit und Transparenz der Inanspruchnahme von Leistungen und dem hierfür zu treibenden Aufwand. Bei der Festsetzung des Berechnungsschlüssels ist auf einen angemessenen Ermittlungsaufwand zu achten.

Alle Kosten, die im Rahmen von Auftragsverwaltungen oder für den Friedhofsbereich entstehen, werden direkt dem Mandanten zugeordnet und abgerechnet.

Folgende Schritte lassen sich zur Verrechnung der weiteren Personal- und Sachkosten skizzieren:

- Aufstellung aller Einnahmen / Ausgaben nach Haushalts-Soll.

- Ermittlung der Personalkapazitäten und Personalkosten je Aufgabenfeld. Die Sachkosten (bspw. Miete, Telefon etc.) werden, sofern sie nicht eindeutig nur einem Aufgabenbereich zuzuordnen sind, im Verhältnis der Personalkosten zueinander auf die Personalkosten je Aufgabenfeld verteilt (pauschalierte Umlage der Sachkosten).

- Definition eines aufgabenspezifischen Verteilungsschlüssels für die Aufgaben Gremienbetreuung, Personal, Finanzen, Bau- und Liegenschaften und KiTa. Dieser Verteilungsschlüssel basiert auf den tatsächlich anfallenden Personalkosten des Aufgabenbereiches (Jahressummen Brutto inkl. Arbeitgeberanteile). Die tatsächlichen Fallzahlen (Sitzungen der Leitungsorgane, Personalfälle, Buchungsfälle, Miet- und Dienstwohnungen, Baumaßnahmen, KiTa Gruppen) werden bei allen Mandanten ermittelt und sind die Grundlage der verursachungsgerechten Kostenverrechnung.

- Zuordnung der Einnahmen/Ausgaben, die nur für Auftragsverwaltungen, Wahlaufgaben und den Friedhofsbereich anfallen.

Die verbleibenden, nicht verursachungsgerecht zuordenbaren Personal- und Sachkosten (wie bspw. für die Superintendentur/Kreiskirchliche Aufsicht, Verwaltungsleitung, Zentrale Dienste, Organisation/Controlling/Innenrevision) werden auf der Grundlage der jeweiligen Gemeindemitgliederzahlen verteilt.

#

2 ↑ Die Verordnung ist am 15. Oktober 2014 veröffentlicht worden. Die Veröffentlichung enthielt keine Regelung zum In-Kraft-Treten der Verordnung.

2 ↑ Die Verordnung ist am 15. Oktober 2014 veröffentlicht worden. Die Veröffentlichung enthielt keine Regelung zum In-Kraft-Treten der Verordnung.

#

3 ↑ § 1 Abs. 2 geändert durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

3 ↑ § 1 Abs. 2 geändert durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

#

4 ↑ § 2 neuer Abs. 2 eingefügt, ehem. Abs. 2 bis 4 umgewandelt in Abs. 3 bis 5 und neuen Abs. 3 geändert durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

4 ↑ § 2 neuer Abs. 2 eingefügt, ehem. Abs. 2 bis 4 umgewandelt in Abs. 3 bis 5 und neuen Abs. 3 geändert durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

#

7 ↑ § 6 Absatzbezeichnung (1) gestrichen, Satz 2 neu gefasst und Abs. 2 aufgehoben durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

7 ↑ § 6 Absatzbezeichnung (1) gestrichen, Satz 2 neu gefasst und Abs. 2 aufgehoben durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

#

8 ↑ § 8 Abs. 3 geändert durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

8 ↑ § 8 Abs. 3 geändert durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

#

9 ↑ § 9 Abs. 1 und 2 neu gefasst und Abs. 3 aufgehoben durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

9 ↑ § 9 Abs. 1 und 2 neu gefasst und Abs. 3 aufgehoben durch Verordnung vom 15. Mai 2020 (KABl. S. 168) mit Wirkung vom 16. Juli 2020.

#

10 ↑ § 11a eingefügt Verordnung vom 11. November 2016 (KABl. 2017 S.2) mit Wirkung ab 1. Februar 2017.

10 ↑ § 11a eingefügt Verordnung vom 11. November 2016 (KABl. 2017 S.2) mit Wirkung ab 1. Februar 2017.