.

Vom 15. Dezember 2007

§ 1

§ 2

§ 3

§ 4

§ 5

§ 6

§ 7

§ 8

Geltungszeitraum von: 16.01.2008

Geltungszeitraum bis: 31.12.2010

Verordnung

zur Bewertung von Grundstücken samt aufstehenden Gebäuden

nach dem Ertragswertverfahren gemäß Anlage 4 KF-VO

(DVO-EWV)

Vom 15. Dezember 2007

Aufgrund von § 23 Abs. 3 der Verordnung über das Kirchliche Finanzwesen in der Evangelischen Kirche im Rheinland (KF-VO) vom 25. Mai 2007 erlässt die Kirchenleitung folgende Verordnung:

####§ 1

Geltungsbereich

(1) Für die Erstellung der Eröffnungsbilanz gemäß § 23 und § 24 Abs. 6 KF-VO regelt diese Verordnung die Bewertung von Grundstücken samt aufstehenden Gebäuden (bebaute Grundstücke), die sich zum Stichtag der Eröffnungsbilanz im wirtschaftlichen Eigentum einer kirchlichen Körperschaft befinden (veräußerbares Sachanlagevermögen).

(2) Ausgenommen von dieser Verordnung sind zu gottesdienstlichen Zwecken gewidmete Gebäude oder Gebäudeteile, wie Kirchen, Gottesdienststätten, Kapellen, Friedhofskapellen (bedingt veräußerbares Sachanlagevermögen).

(3) Die Bewertung gemäß dieser Durchführungsverordnung ersetzt im Falle einer Veräußerung kein Wertgutachten zur Ermittlung des tatsächlichen Verkehrswertes.

#§ 2

Ermittlungsgrundlagen

(1) Der Wert eines Gebäudes ist getrennt von dem Bodenwert auf der Grundlage des Ertrages nach den §§ 3 bis 6 zu ermitteln. Stehen mehrere Gebäude auf einem bebauten Grundstück, sind die Gebäude einzeln zu bewerten.

(2) Der Bodenwert ist nach dem Bodenrichtwert zu ermitteln. Die Werte sind beim Gutachterausschuss, gegebenenfalls bei der Landwirtschaftskammer oder beim Forstamt schriftlich zu erfragen.

(3) Der Wert des Gebäudes und der Bodenwert ergeben den Ertragswert des bebauten Grundstücks, soweit dieser nicht nach § 7 zu ermitteln ist.

#§ 3

Wert des Gebäudes

(1) Bei der Ermittlung des Wertes eines Gebäudes ist von dem erzielbaren jährlichen Reinertrag des Grundstücks auszugehen. Der Reinertrag ergibt sich aus dem Rohertrag (§ 4) abzüglich der Bewirtschaftungskosten (§ 5).

(2) Der Reinertrag ist um den Betrag zu vermindern, der sich durch angemessene Verzinsung des Bodenwerts ergibt. Der Verzinsung ist der für die Kapitalisierung nach Absatz 3 maßgebende Liegenschaftszinssatz zugrunde zu legen. Der Liegenschaftszinssatz ist beim Gutachterausschuss, gegebenenfalls bei der Landwirtschaftskammer oder beim Forstamt schriftlich zu erfragen. Ist das Grundstück wesentlich größer, als es einer dem Gebäude angemessenen Nutzung entspricht und ist eine zusätzliche Nutzung oder Verwertung einer Teilfläche zulässig und möglich, ist bei der Berechnung des Zinsbetrages der Bodenwert dieser Teilfläche nicht anzusetzen. In diesem Fall ist diese Teilfläche gesondert zu bewerten.

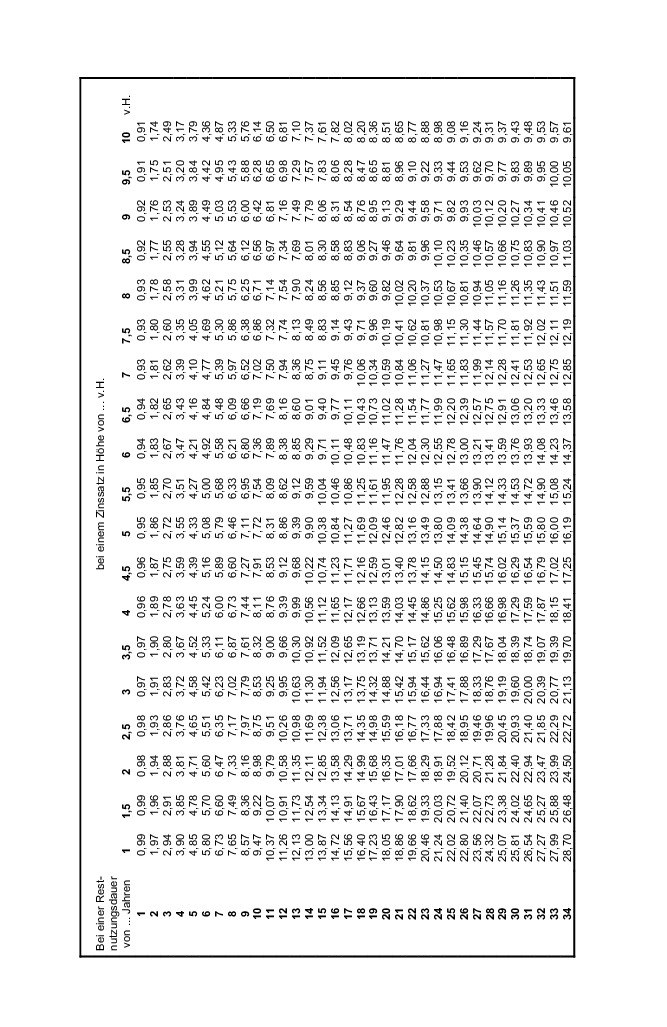

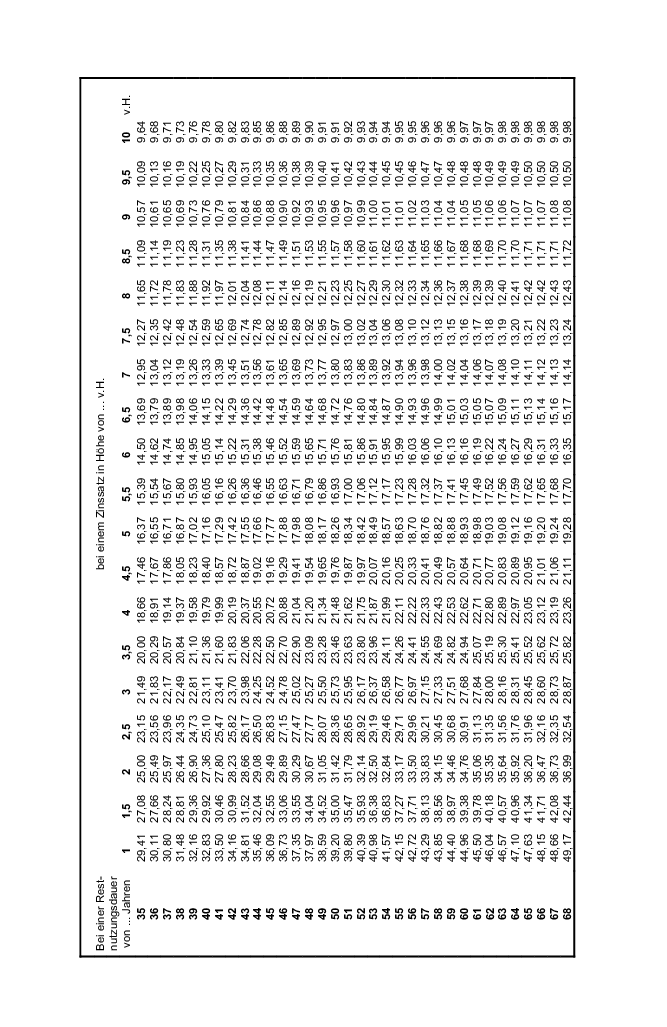

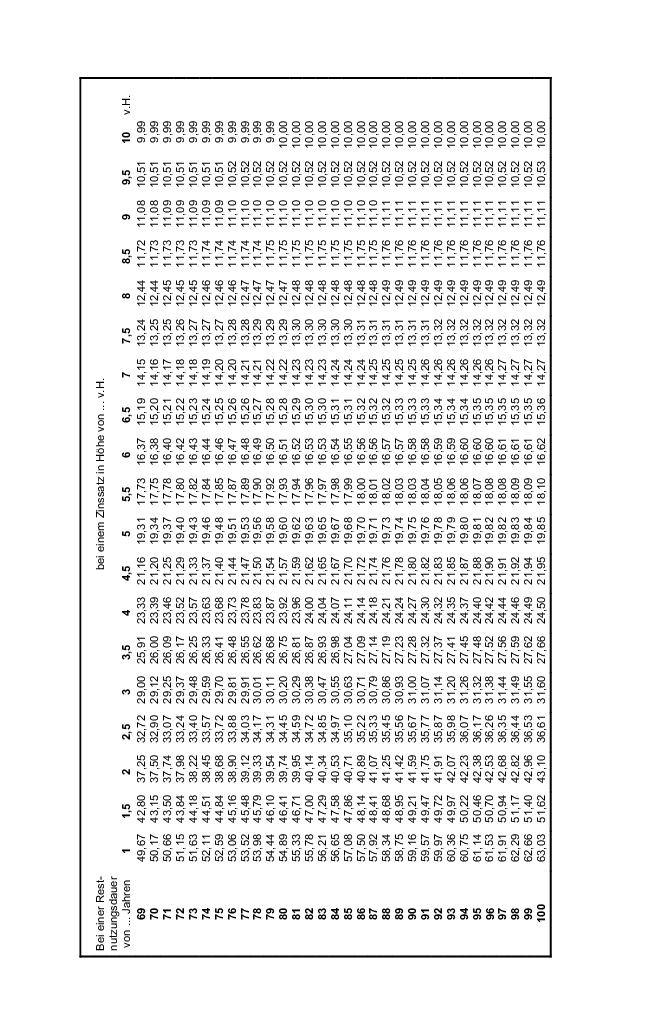

(3) Der um den Zinsbetrag des Bodenwerts verminderte Reinertrag ist mit dem sich aus der Anlage zu dieser Verordnung ergebenden Vervielfältiger zu kapitalisieren. Maßgebend ist derjenige Vervielfältiger, der sich nach dem Liegenschaftszinssatz und der Restnutzungsdauer des Gebäudes ergibt.

(4) Restnutzungsdauer zum Zeitpunkt der Eröffnungsbilanz ist die Differenz zwischen den Jahren, die seit dem Jahr der Fertigstellung des Gebäudes vergangen sind, und den Jahren der Nutzungsdauer gemäß Anlage 5 KF-VO. Durchgeführte oder unterlassene Instandhaltung verlängert oder verkürzt die Restnutzungsdauer nicht. Ist das Gebäude älter als die Nutzungsdauer, ist das Gebäude mit einem Erinnerungswert von einem Euro zu bilanzieren. Der Bodenwert bleibt davon unberührt.

(5) Bei einem gemischt genutzten Gebäude sind der Bodenwert und der Wert des Gebäudes dem Verhältnis der unterschiedlichen Nutzung entsprechend für jeden Gebäudeteil getrennt zu ermitteln.

#§ 4

Rohertrag

(1) Der Rohertrag umfasst alle bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung erzielbaren Erträge aus dem bebauten Grundstück, insbesondere Mieten und Pachten. Umlagen, die zur Deckung von Betriebskosten gezahlt werden, sind nicht zu berücksichtigen.

(2) Werden für die Nutzung eines bebauten Grundstücks oder Teilen eines bebauten Grundstücks keine oder vom örtlichen Mietspiegel abweichende Entgelte erzielt, sind die bei einer Vermietung oder Verpachtung üblicherweise erzielbaren Erträge zugrunde zu legen. Für Pfarrdienstwohnungen ist der vom Betriebsstättenfinanzamt festgesetzte Wert als Miete anzusehen. Bei Gemeindehäusern, Kindertagesstätten und ähnlichen Gebäuden ist zu prüfen, ob für eine Vermietung Umbaukosten anfallen. Fallen Umbaukosten an, ist bei der Ermittlung des Rohertrages von 70 vom Hundert des örtlichen Mietspiegels auszugehen.

#§ 5

Bewirtschaftungskosten

Die Bewirtschaftungskosten werden pauschal mit 25 vom Hundert des Rohertrages berechnet.

#§ 6

Berücksichtigung sonstiger den Wert des Gebäudes beeinflussender Umstände

Sonstige den Wert des Gebäudes beeinflussende Umstände, die bei der Ermittlung nach den §§ 3 bis 5 noch nicht erfasst sind, sind durch Zu- oder Abschläge oder in anderer geeigneter Weise zu berücksichtigen. Insbesondere sind ein Denkmalschutz für das Gebäude, eine Nutzung des bebauten Grundstücks für Werbezwecke, eine wohnungsrechtliche Bindung oder eine mietrechtliche Bindung zu beachten.

#§ 7

Ermittlung des Ertragswerts des bebauten Grundstücks in besonderen Fällen

(1) Abweichend von § 2 Abs. 2 Satz 1 ist bei bebauten Grundstücken, die in Erbbaupacht vergeben sind, der Bodenwert als Produkt aus dem 18,6-fachen Bodenrichtwert und dem Liegenschaftszinssatz zu ermitteln.

(2) Ist im Gegensatz zu § 3 Abs. 2 Satz 4 eine zusätzliche Nutzung oder Verwertung einer Teilfläche nicht zulässig oder nicht möglich und wird dadurch der Wert des Gebäudes gleich Null oder negativ, so ist der Wert des Gebäudes mit einem Euro zu bilanzieren. Der Bodenwert bleibt davon unberührt.

(3) Ist der Abriss der Gebäude kurz- oder mittelfristig geplant, sind die Abrisskosten vom Bodenwert abzusetzen.

#